![]()

![]()

賃貸管理コラム

一括借り上げとは、不動産管理を行うサブリース会社がオーナー所有のアパート全体を一括で借り上げる方式です。

基本的な仕組みとしては、オーナーはサブリース会社と一括の賃貸借契約を締結します。この契約により、オーナーは家賃として毎月一定の金額を受け取ります。

入居者の募集や入退去に伴う手続き、物件の管理を担うのは、すべてサブリース会社です。

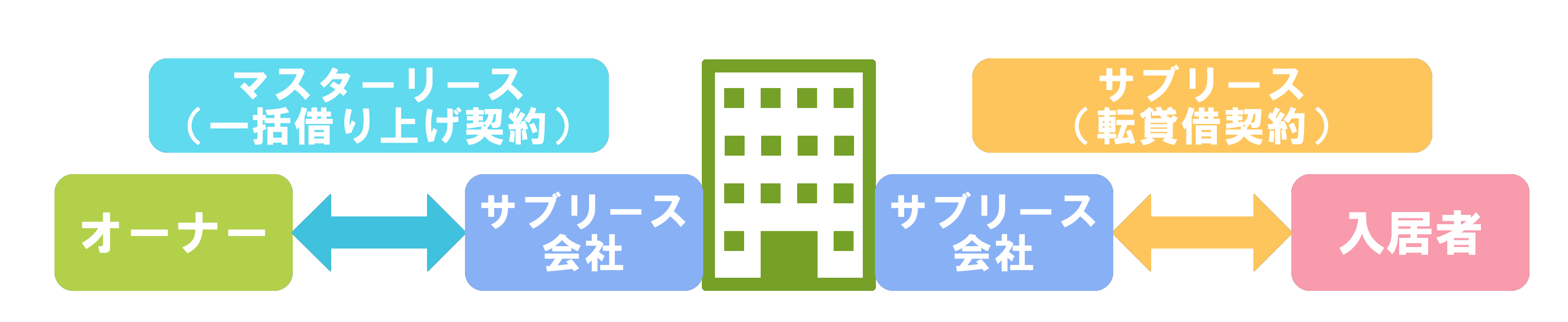

オーナーとサブリース会社の間の一括借り上げをするために結ぶ賃貸借契約は、マスターリース契約と呼ばれます。一方で、サブリース会社が入居者との間に結ぶ転貸借契約をサブリース契約といいます。

しかし、実際にはこれらの契約はセットで行われるもののため、一括借り上げも含めた意味で「サブリース」と呼ぶことが多いです。

イメージ図:一括借り上げ(マスターリース)とサブリース

一括借り上げに対しての知識が不十分なまま契約すると、トラブルにつながるおそれがあります。一括借り上げのデメリットについて理解しておきましょう。

管理会社にアパートの管理を委託する一般的な管理委託方式では、空室の収入は入らない代わりに、礼金や更新料を得ることができます。

一方、一括借り上げの場合、空室かどうかに関わらず契約で定めた家賃が受け取れます。しかし、入居者にとっての貸主はサブリース会社のため、オーナーは入居者から礼金や更新料は受け取れません。

また、サブリース会社からすると、入退去の手続きから日常の物件管理まですべてを引き受けるうえに、空室でもオーナーに家賃を支払うため、負担が大きくなります。そのため、その分、オーナーが受け取れる家賃は一般的な家賃相場より低くなります。

入退去に伴う原状回復や修繕対応はサブリース会社が行いますが、オーナーの負担割合は会社によって差があります。また、オーナーが工事会社を直接指定できないため、割高な費用の請求をされるおそれもあります。

これらによって、想定より収入が少なくなり、返済計画に影響が出ることも考えられます。

毎月一定の家賃を受け取れる一括借り上げですが、その家賃が恒久的に続くとは限りません。

入居率や築年数の経過による物件の価値の低下などの要因から、サブリース会社に家賃の減額を請求される可能性があります。

もちろん要求に納得ができなければサブリース会社と交渉する選択肢もありますが、その場合契約を解除されるかもしれません。

管理委託方式の場合は、オーナーが入居者を審査する権利があります。しかし、サブリース方式の場合は、オーナーに入居者の選定権がありません。

サブリース会社との契約が何らかの都合で終了した場合でも、入居者は法律で保護されているため、簡単に退去はさせられません。そのため、自分の希望しなかった属性の入居者をそのまま引き受けるリスクもあります。

デメリットがある一括借り上げですが、もちろんオーナーにとって多くのメリットもあります。

引っ越しの平均回数は3〜4回といわれています。進学・就職・転職・結婚・出産・子どもの独立とライフステージの変化があるため、一生のうちで引っ越しをまったくしない人はあまり多くありません。物件に問題がなかったとしても、入退去は定期的に起こります。

入退去のタイミングは予測できないため、家賃収入を一定に保つのは難しいものです。その点、一括借り上げなら、入退去に関わらず一定額の家賃収入が入るため、ローンの返済計画も立てやすくなります。

また、建築から一括借り上げまで一貫して行う会社だけでなく、中古アパートの一括借り上げを行う会社もあります。自分で経営した場合とサブリース会社に任せた場合でどちらがパフォーマンスがよいかを検討してみるとよいでしょう。

たとえば10室で満室状態のアパートの場合、10人分の入退去や更新、設備トラブルなどを管理会社に任せたとしても、オーナーの対応が求められる場面は少なくありません。

しかし、一括借り上げなら、入居者の管理や手続きをすべてサブリース会社が行ってくれるため、オーナーの手間は大幅に軽減されます。

さらに、借主がサブリース会社だけのため申告内容が少なくて済み、確定申告の負担も軽減されます。

特に高齢だったり本業があったりでアパート経営に十分なリソースが割けないオーナーにとっては、大きなメリットといえるでしょう。

相続税対策としてアパート経営をしているオーナーにとっては、一括借り上げで節税効果も期待できます。

アパートを建てて人に貸している土地は、土地の相続税評価額の計算上、貸家建付地という扱いになります。貸家建付地の場合、建物を借りている人の権利分を引いた価値が相続税の評価額です。

つまり、満室に近いほど借りている人の権利割合が大きくなるため、相続税評価額は下がります。一括借り上げをされている=満室状態なので、相続税評価額が最も下がり、節税になります。

一括借り上げでは、入居者の家賃滞納やトラブル、空室などのリスクはサブリース会社が負担します。

そのため、サブリース会社に一括借り上げしてもらうことで、手間だけでなく精神的負担も軽減します。オーナーはリスクを回避し、安定した収益を得られます。

一括借り上げには、メリットとデメリットの両方がありますが、知識を持ったうえで利用すれば、アパート経営の成功につながります。

一括借り上げで失敗しないように、以下のポイントに注意しましょう。

一括借り上げでのアパート経営で失敗しないために一番重要なのが、信頼できるサブリース会社選びです。

サブリース会社を選ぶ際に見るべきポイントは、以下の3つです。

一括借り上げは長期にわたる契約の場合が多いため、将来的にも経営が安定している会社でないと、家賃支払いの遅延や滞納のリスクがあります。

過去の実績や評判は信頼性の指標にできるでしょう。ほかの物件の事例についても確認しておくのがおすすめです。

また、一括借り上げで長期に関わる担当者の対応は重要です。疑問点がきちんと解消されるような説明をしてもらえるかを確認しましょう。

特に一括借り上げの契約では、契約項目についてよく確認が必要です。

以下の点を契約の際にチェックして、不明な点は契約前に解消しておきましょう。

修繕費用の負担が不明確なまま契約を結ぶと、将来的にトラブルの原因となるおそれがあります。

中途解約の際に発生する費用や解約を申し出る時期について、高額な違約金や不利な解約条件がないかを確認しておきましょう。

一括借り上げの場合、最初の入居者募集期間の空室率を考慮して家賃の支払いを免除する「免責期間」が設けられているのが一般的です。退去のたびに免責期間が発生するケースもあります。

また、一般的に、数年ごとに家賃の見直しが行われます。

これらの条件をよく確認しておかないと、予定していた賃料が入らず返済計画に影響が出るおそれがあります。

契約時に提示される保証家賃についても注意が必要です。

保証家賃が周辺の同条件のアパートの家賃相場に比べて明らかに高い場合、募集家賃も高くなり、入居者が獲得できずにすぐ家賃を下げられるおそれがあります。

オーナーのアパート経営にかけられる時間や手間とアパートの状態によっては、管理委託方式より一括借り上げのほうが経営の安定化につながりメリットが大きいかもしれません。

まずは信頼できそうなサブリース会社への気軽な相談から始めてみましょう。

グローリア・ライフ・クリエイト(GLC)ではオーナー様からお預かりした管理物件に

さらなる資産価値を生み出し、不動産の管理および運営を行っております。

クレーム処理や設備故障の際の対応、空室対策などオーナー様が抱えている課題に寄り添い、

管理物件を有効活用する方法をご提案いたします。お気軽にご相談ください。

ピックアップコラム